分散投資でリスクに備える

こんにちは、コーセーアールイーです。

近年では、資産形成の必要性が高まっており、不動産投資や株式・投資信託も含めた個人投資家が増加傾向にあります。投資は効率的な資産形成を目指せる一方、元本割れのリスクも抱えています。そこで注目を集めているのが「分散投資」です。投資リスクを低減する手段の一つであり、投資対象となる資産を限定しないことで、特定の損失が資産全体に与える影響を抑えることが期待できるというものです。今回は、「分散投資」についてお話ししたいと思います。

■分散投資とは

特定の投資先に全資金を集中させる「集中投資」とは異なり、複数の異なる投資先やタイミングを分散して投資する「分散投資」。「ハイリスク・ハイリターン」な集中投資と比較すると、「分散投資」は元本割れのリスクを抑えつつ、安定したリターンを狙うことができる理想的な投資手法といえます。分散する投資先の組み合わせによって、リスクとリターンのバランスを調整できるのは魅力のひとつです。ただし、短期間で大きなリターンを期待することが難しいというデメリットも。また、あまりにも多くの投資先に分散してしまうと管理が複雑になってしまう可能性もあります。

理想的な分散投資を始めるには、投資先の軸を決めることが重要です。まず、老後資金の形成や継続的な副収入など投資の目的を定め、その目的を実現できる投資先を選択します。次に軸となる投資先が持つメリット・デメリットを分析し、相互にバランスのよい影響を持つ異なる投資先を選ぶことで、リスクを抑えた分散投資を実現することができるのです。

■おすすめの分散投資をご紹介

私がおすすめする分散投資の一例をご紹介します。

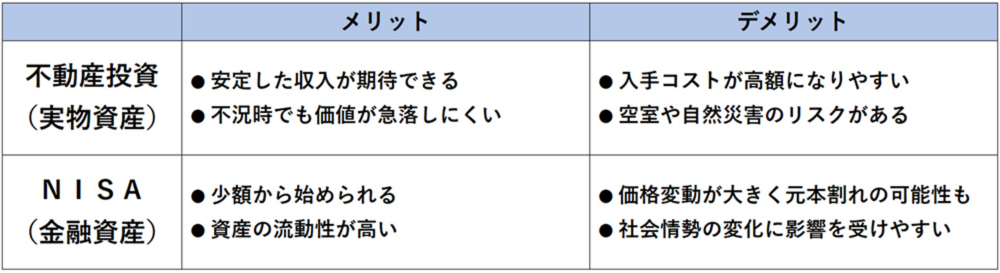

それは、「不動産投資+NISA」の組み合わせです。不動産が実物資産であるのに対して、NISAが金融資産であるため、それぞれの資産特有のメリットとデメリットをバランスよく組み合わせることができるからです。下記の表をご覧ください。

実物資産と金融資産は、資産を分類するうえで対比される概念です。形があり、それ自体に価値があるものを「実物資産」といい、株式や投資信託など金融市場において価値があるものを「金融資産」といいます。実物資産と金融資産のメリットとデメリットはそれぞれが相反関係になっているため、両資産をバランスよく保有することでリスクヘッジできるのです。

そのほか、NISAのメリットは、投資で得た利益が非課税になること、非課税期間が無期限であること、必要に応じて現金化しやすいことがあります。一方、デメリットとしては、投資額に上限があること、利益が非課税になる代わりに、損失がでても他の利益と相殺する損益通算ができないことなどが挙げられます。

上記を踏まえたうえで、不動産投資とNISAをバランスよく組み合わせ長期的に投資・運用することが、リスクを抑え安定したリターンを実現できる投資スタイルではないかと考えます。

昨今、国民の多くが老後に不安を抱えており、「公的年金だけでは不十分」という認識を持っているそうです。安定した老後生活を迎えるには、早期から資産形成に取り組む必要があります。暮らしに直結する老後資金こそ、低リスクで安定性の期待できる資産運用が望まれるはず。いまこそ、分散投資を検討してみるべきではないでしょうか。

今回は営業担当の星田さんにお話を伺いました!