不動産投資を始める前に知りたい「メリット&デメリット」

こんにちは、コーセーアールイーです。

近年、年金制度への不安から新たな収入源を求める人が増えています。特に、不動産投資は安定した収入が得られることから、将来に備えた資産形成として注目されています。しかし、インターネット上には「不動産投資はやめておけ」というような情報もあるので、本当に大丈夫なのかと不安に感じる方も多いようです。

不動産投資をはじめ、あらゆる投資にはメリットとデメリットがあります。それらを理解したうえで適切に対処すれば、メリットを最大限に活かし、デメリットを最小限に抑えることができるのではないでしょうか。今回は、「不動産投資のメリットとデメリット」についてお話ししたいと思います。

■不動産投資とは

不動産投資とは、所有する不動産を貸し出すことで家賃収入を得る投資方法です。不動産には一棟マンションや区分マンション、ビル、アパート、戸建て、駐車場などさまざまな物件種別があります。

また、それらの投資手法には、個人で不動産を所有する現物不動産投資、複数のオーナーと分割して所有する不動産小口化商品、不動産を株式や債券に見立て複数の投資家で権利を分配して所有するREITなどがあり、不動産投資とひと言でいっても多種多様です。

なかでも、マンションを1部屋単位で所有・運営する区分マンション投資は、実物資産を持つことができ、少額の支払いから始められるため会社員の方にも人気があります。また、一棟マンションや一棟アパートで投資するよりもリスクが少ないので、これから不動産投資を始めようとする方におすすめの不動産投資だと言えます。

■不動産投資のメリット

まずは不動産投資のメリットを紹介します。メリットを把握することは、投資の成否を大きく左右します。同時に不動産投資の目的を意識することも重要です。

1) 安定して得られる不労所得

不動産が空室にならない限り賃料収入があり、自らの労働を必要としない不労所得にあたります。特に、都市部や需要の高い地域の物件であれば、長期的に安定したキャッシュフローを期待できます。

2) 生命保険効果

不動産投資は、団体信用生命保険(団信)を活用した生命保険効果も期待できます。ほとんどのお客様が投資マンションを購入する際にローンを組みますが、一般的には団信への加入が条件となっています。

団信は、投資ローン契約者が死亡や高度障害などになった際、ローン残高に相当する保険金がおりて、借入残高が0円になる保険です。また金融機関によっては、三大疾病(がん、急性心筋梗塞、脳卒中)など幅広く保障する団信を提供している場合もあります。契約者に万が一のことが起きても、実物資産をご家族に遺せるというメリットもあります。

3) レバレッジ効果

不動産投資におけるレバレッジ効果とは、少ない自己資金で大きな投資効果をあげることを指します。不動産投資ローンを活用した金融機関からの借入れを投資の元手とすることで、レバレッジを効かせることができ、自己資金だけで投資するよりも大きな利益を得られます。

4) インフレに強い

不動産はインフレに強い資産として知られています。インフレ時には、物価が上昇するため、相対的に貨幣価値が下がります。一方、不動産は実物資産であるため、価値が下がりにくいという特徴があります。

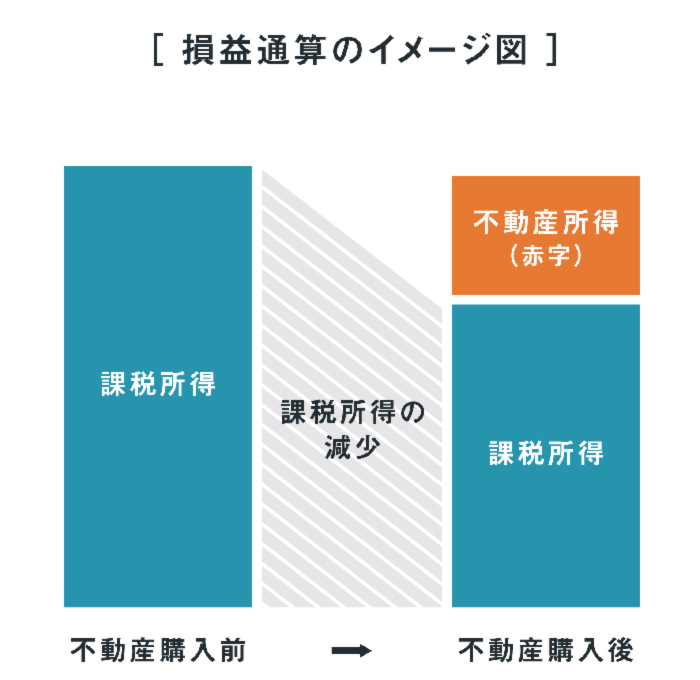

5) 節税効果

不動産投資は損益通算による節税が可能です。損益通算とは、不動産所得で赤字が生じた場合に、給与所得など他の所得金額から差し引いて控除することです。確定申告で損失が出た場合は、課税所得が下がることで住民税や所得税の節税につながります。ただし、給与所得や不動産所得によって節税効果は異なりますので、節税効果について詳しく知りたい方はお問合せください。

お客様の最近の傾向として、生命保険代わりに不動産投資を始める20代・30代の方が増えています。生命保険に加入する場合、「掛け捨て型保険」は負担が少ないが資産形成に向いておらず、「積立型保険」は保険料の一部を積み立てられるが負担が大きくなりやすいという特徴があります。一方、不動産投資の場合、契約内容によって異なるものの、月々3000円~5000円程度の負担で団信に加入でき、なおかつ資産形成まで実現できるという点が評価されています。

■不動産投資のデメリット

次に不動産投資のデメリットを紹介します。デメリットを理解し、より適切な対策を講じることで、状況が改善するなどリスクを最小限に抑えられるかもしれません。

1) 空室リスクと家賃下落リスク

不動産投資は、入居者がいてはじめて家賃収入を得ることができます。空室が長期化してしまうと大きな損失を被る可能性もあります。入居が決まらない原因として考えられるのは

1. 立地が悪く需要が低い

2. 間取りがターゲットニーズに合っていない

3. 周辺物件よりも賃料設定が高い

などさまざまです。

また、長期にわたる空室は家賃下落を招く要因にもなり、投資に対する利回りが悪化する恐れもあります。そのため物件の販売価格だけを見て購入を判断することなく、立地や間取り、設備など入居者の視点に立った物件選びが重要です。

2) 維持費

不動産投資は、ランニングコストにも注意が必要です。建物や設備が経年劣化するため、定期的な修繕や補修をしなければなりません。賃貸人は入居者が安全に暮らせるよう、建物の状態を維持する責任があります。また、不動産を所有すると固定資産税の支払いも必要です。不動産投資を始める際は、管理料やローン返済など、さまざまな維持費を考慮したうえで、投資による収支を把握しておく必要があります。

3) 金利上昇リスク

変動金利の投資ローンを組んで不動産投資をする場合、金利上昇のリスクに注意しましょう。ローン金利が上昇すると、毎月の返済額が増加し、収益を圧迫する可能性があります。金利上昇のリスク回避を重視する場合は、金利が変動型より高めの傾向にありますが、固定金利を選択することもできます。

※変動金利には「5年ルール」や「125%ルール」が適用される金融機関もあります。「5年ルール」は、金利が上昇しても、5年間は返済額が変わらないというものです。「125%ルール」は、金利が上昇しても、返済額の上げ幅の上限は、元の返済額の125%までというものです。

不動産投資を検討している方が特に気にされるのは空室のリスクです。空室になったらどうしようと心配される方が多いのですが、大切なのは空室になりにくい物件を選ぶことです。例えば、賃料が同じであれば、ほとんどの方は駅が遠い郊外の物件よりも駅近の便利な物件に住みたいと思うでしょう。ニーズが高く、将来性のあるエリアの不動産を選ぶことで、空室リスクを抑えることができるといえます。

今回は、不動産投資のメリットとデメリットについて解説しました。不動産投資を始めようとするときに参考にしていただけると幸いです。もっと詳しく知りたいという方や不動産投資を始めてみたいが自分にできるか不安だという方がいらっしゃればお問い合わせください。専門知識を持った担当者がお客様のライフプランに合った資産運用をサポートさせていただきます。

営業担当の山口さんにお話を伺いました!