投資マンションの売却と譲渡所得税

こんにちは、コーセーアールイーです。

不動産価格が上昇傾向にある昨今、不動産の売却を検討している方も多いのではないでしょうか。しかし、買い手が付きそうだからといって安易に売却するのはおすすめできません。不動産は「いくらで売却するか」だけでなく「いつ売却するか」ということも非常に重要な判断ポイントになるからです。それは、売却するタイミングによって税負担が大きく変わるという「譲渡所得税」の仕組みが影響しています。今回は、「投資マンションの売却」についてお話ししたいと思います。

■譲渡所得税とは

不動産を売却して利益(譲渡所得)が出た場合、その利益に対して譲渡所得税と住民税、復興特別所得税が課せられます。この譲渡所得税の税率は、不動産の所有期間によって大きく異なります。不動産を取得した日から、売却した年の1月1日現在の所有期間が5年以下の場合は「短期譲渡所得」となり、所得税・住民税・復興特別所得税をあわせて39.63%という高い税率が適用されます。一方、所有期間が5年を超えて売却すると「長期譲渡所得」となり、税率は20.315%になります。つまり、同じ利益が出たとしても、売却タイミングが数カ月違うだけで手元に残る金額が大きく変わる可能性があるのです。

そのため、単に「価格が上がったから売る」「空室になったから売る」といった理由だけでなく、所有期間やご自身の収入状況を踏まえて売却タイミングを検討することが重要なのです。

■売却事例でみる譲渡所得税の仕組み

それでは、実際の売却事例を通して譲渡所得税を説明したいと思います。

次の売却事例をご覧ください。(※数字は全て概算となります)

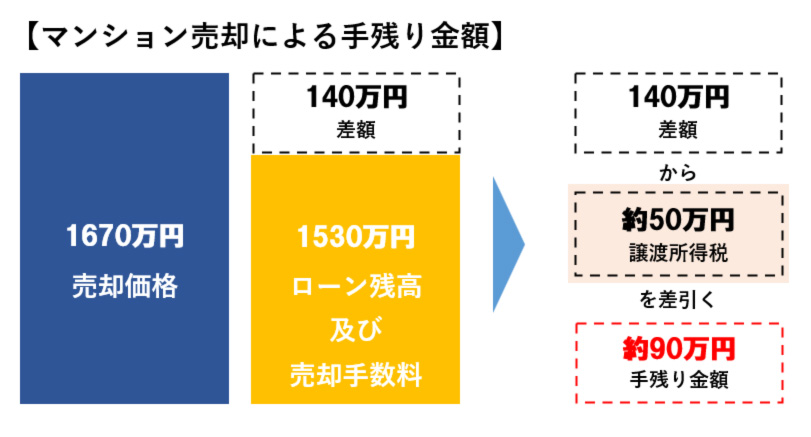

この売却事例を分かりやすく図説で表現すると以下の通りです。

不動産を売却した場合、手残り金額は売却価格からローン残高と手数料を差し引いた金額と思われがちですが、売却時に利益(譲渡所得)が発生する場合は譲渡所得税も差し引かれるためご注意ください。

次に、譲渡所得の計算方法を説明します。

≪譲渡所得の計算式≫

譲渡所得=売却価格-(取得費+譲渡費用)

ここで重要になるのが「取得費」と「建物の減価償却費」です。取得費とは、対象となる不動産を購入した時にかかった費用のことです。ただし、建物は税務上、年数の経過とともに価値が減っていくと考えられるため、取得費から「建物の減価償却費」を差引く必要があります。よって、取得費の計算方法は以下の通りとなります。

≪取得費の計算式≫

購入価格(1990万円)-建物の減価償却費累計額(570万円)=取得費(1420万円)

一連の計算式をイメージ化すると下図のようになります。

≪譲渡所得の計算式≫

売却価格(1670万円)-(取得費1420万円)=譲渡所得(250万円)

≪譲渡税の計算式≫

譲渡所得(250万)×20.315%=譲渡税(約50万円)

この売却例は5年を経過しているため譲渡所得税の税率が20.315%です。もし5年以内に売却していた場合は税率が39.630%になるので、譲渡所得税は約99万円になってしまいます。売却タイミングによっては、期待したほど手元にお金が残らない可能性もあるので注意が必要です。

■不動産を売却しようと思ったら

不動産の売却を検討する場合「いくらで売れるのか」「いつが売り時なのか」といった不安や迷いはつきものです。コーセーアールイーでは、そうしたお客様の疑問を解決できるよう様々な視点から売却判断をサポートする体制を整備しています。子会社に建物管理部門があり、一貫した管理体制で建物の維持・管理を行い、資産価値を維持しています。流通部門では、譲渡所得税などを組み込んだ物件の詳細な売却シミュレーションを作成しております。これにより「いつ売却するのが最もメリットが大きいか」を数字で確認し、客観的な判断ができるようになります。

不動産売却は、タイミング次第で結果が大きく変わる資産運用戦略の一つです。後悔のない判断をするためにも、売却シミュレーションなどによって事前に確認しながら進めることが重要です。売却をご検討の際は、ぜひ長期的な視点で伴走できる頼れるパートナーとして、当社までご相談ください。

今回は営業担当の木本さんにお話を伺いました!