イベントをきっかけに不動産投資を始めたお客様

こんにちは、コーセーアールイーです。

今回は、営業部の宇野さんに、お客様とのエピソードについてお話をうかがいました。

■イベントをきっかけに不動産投資を始めたお客様

-

資産運用に関するイベントをきっかけに不動産投資を始めたH様です。

弊社では、ライフイベントに合わせた資産形成や老後に備えた資産運用の重要性をお伝えするイベントを定期開催しています。様々な資産運用事例をご紹介することで、よりよい資産形成についてご検討いただく機会を設けています。

数年前、同イベントにお立ち寄りいただいたH様。40代男性で、資産形成の手段は貯蓄のみ。老後資金や年金問題に不安は感じるものの、しっかりと貯蓄をしていれば何とかなると考えておられました。

■貯蓄は安心という落とし穴

世界の先進国の中でも、日本の貯蓄率は高い水準にあります。これは、バブル崩壊やリーマンショックが、投資に対する印象をネガティブなものにしたからだといわれており、いまだ多くの方が「資産形成は貯蓄が安心」という認識を持っているようです。H様も、「なんだかんだいっても貯蓄が安全」と思っていたそうで、投資による資産運用に対しては消極的でした。

そこで、日米における個人金融資産の伸び率と資産構成の違いを説明しました。

FRB(米連邦準備制度理事会)によると、米国の個人金融資産は、2021年6月時点で約113兆ドル(1京2800兆円)にのぼり、20年間で約3倍に増加していますが、日本では同期間で約1. 4倍にとどまっています。

≪日本と米国の個人金融資産の伸び率≫

(出典)日本銀行とFRBの資金循環統計からウェルスナビ社作成

そして、この伸び率の差を生みだしたのが資産構成の違いだといわれています。

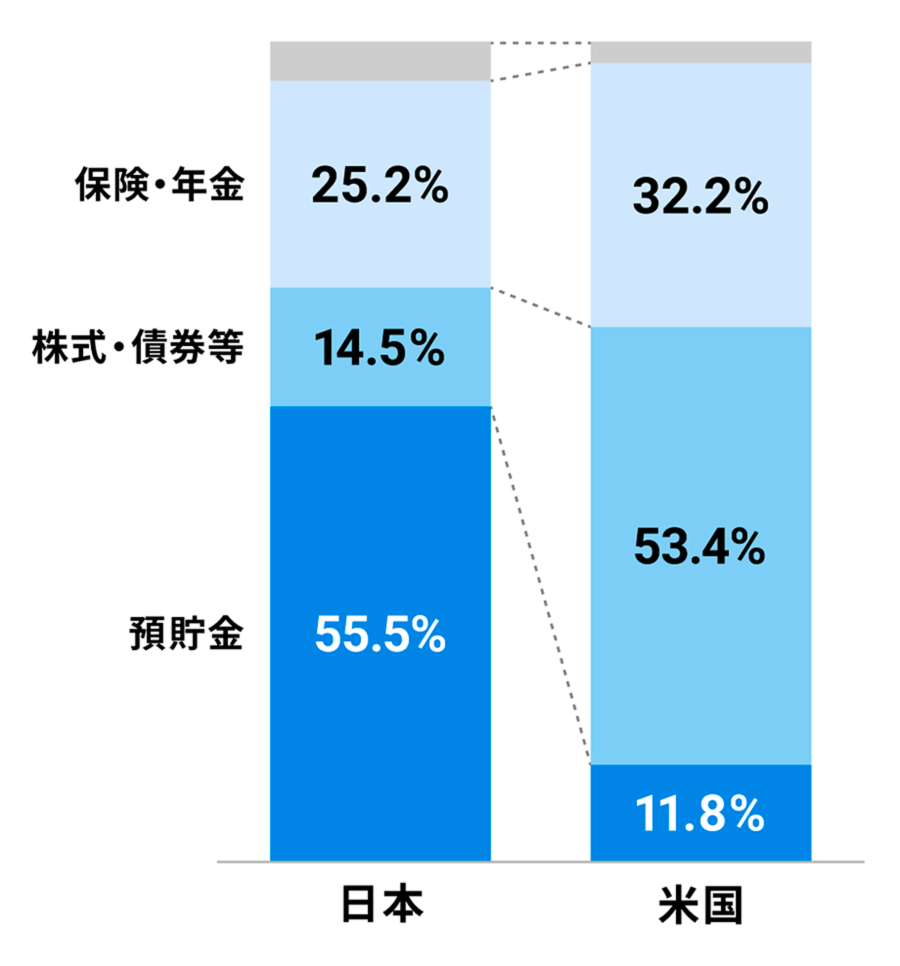

≪日本と米国の個人金融資産の内訳≫

個人金融資産の内訳をみてみると、日本は預貯金、米国は株式・債券等が多くを占めています。日本では、元本が守られる安心感が重視され預貯金が選ばれたと考えられます。一方、米国では、高いリターンが期待できる資産運用が選ばれたことで、資産の伸び率に大きな差が生まれたといえます。

そして、H様の年収や資産状況を教えていただき、貯蓄のみによって形成できる将来資産について算出したところ、いくつかのリスクが顕在化しました。

【顕在化したリスク】

● ゆとりある老後生活に必要な資産形成が難しい

● 緊急の出費への備えや、レジャー費など余裕資金の確保が難しい

● インフレや円安によって資産価値が目減りする可能性がある

これらのリスクを知ったH様は、貯蓄のみに頼った資産形成は不十分だと気付き、資産運用の検討を始められたのです。

■資産運用の選び方

一言で資産運用といっても、その手段は多岐にわたるので複雑に感じてしまうかもしれません。しかし、難しく考えすぎず、自分のライフスタイルに合った手段を選ぶことが大切です。

H様が求める資産運用は、「気軽に始められて手間がかからないもの」でした。

最初に提案したのは「ふるさと納税」。自己負担額は2000円で気軽に楽しみながら始められ、かしこくお得に節税できる人気の制度です。

次に提案したのは「不動産投資」。空室のリスクはありますが、入居募集や管理業務などの賃貸管理を弊社にお任せいただけますし、投資ローンを利用することで頭金は10万円程度から始められます。それに、団体信用生命保険に加入することで、生命保険の代わりになり、保険費用の削減にもつながります。

これら資産運用のメリット・デメリットをお伝えしたうえで、ふるさと納税と不動産投資を始めたH様。あれから3年が経過しましたが、資産形成は順調なようです。

ブランド和牛や旬の果物など、全国各地の返礼品をお得に楽しめる「ふるさと納税」。購入した頃よりも福岡の不動産市況が上昇し資産価値が上がっている「不動産投資」。どちらの資産運用も大変ご満足いただいており、今後はNISAやiDeCoにも挑戦してみたいとおっしゃっていました。

資産形成において貯蓄することを否定しているわけではありません。貯蓄をせず投資だけに偏ると市場の変動により、一時的に大きく資産が減る可能性もあります。貯蓄、投資、どちらにも偏ることなくバランスよく組み込む資産形成が理想的といえるのではないでしょうか。もし資産形成に悩んでいたらお気軽にお問い合わせください。あなたにおすすめの資産運用を提案させていただきます。